.

- Главная

- Работа в Германии

- Налоги в Германии

Налоги в Германии

Какие налоги в Германии удерживаются с заработной платы?

Основным налогом, удерживаемым с заработной платы является подоходный налог в Германии с физических лиц Einkommensteuer. Дополнительно удерживается так называемая солидарная налоговая надбавка в размере 156,03€ (данная надбавка была введена Федеральным правительством в 1991 году в связи с воссоединением Германии для поддержки восточных федеральных земель).

Можно выделить следующие нюансы исчисления налогов в Германии:

— подоходный налог в Германии удерживается согласно классу налогоплательщика, к которому принадлежит работник;

— ставка налога – прогрессивная, т.е. процент ее увеличивается от 14 до 45% в зависимости от размера заработной платы,

— имеется не подлежащий налогообложению минимум доходов.

Классификация плательщиков подоходного налога в Германии

Класс, присвоенный работнику, хранится в Lohnsteuerkarte – записи в базе данных налоговой службы. При устройстве на работу сотрудник сообщает свой идентификационный номер работодателю, который ежемесячно удерживает подоходный налог с учетом налогового класса.

1 класс: лица, не имеющие семьи и детей. Не облагаемый минимум для первого класса составляет 8130€.

2 класс: неполные семьи – отцы и матери-одиночки. Не облагаемый минимум повышается до 9132€.

3 класс: полные семьи. В данном случае сумма минимума не рассчитывается для каждого супруга отдельно, а удвоенный (16008€) минимум вычитается из общего их дохода. Он выгоден для исчисления налога на доходы в Германии, если один из супругов зарабатывает мало или же вовсе не работает.

В качестве альтернативы для полных семей можно выбрать 4 или 5 класс.

4 класс: Если оба супруга имеют достаточно высокий уровень доходов, то здесь может быть более выгодным для них обоих четвертый класс, минимум в котором соответствует первому — 8130€.

5 класс: В этом случае работающему супругу присваивается третий класс налогообложения, а неработающему — пятый класс, для которого минимум является нулевым.

6 класс: в Германии, как и в Европе в целом, чрезмерное стремление работать категорически не одобряется. Тем, кто одновременно работает на нескольких работах, присваивается шестой класс.

Налогоплательщик может сменить класс для исчисления налога на доходы в Германии только один раз в год при заполнении налоговой декларации.

Как правило, работающие в Германии иностранцы принадлежат к первому классу налогоплательщиков.

Налоговая декларация

По истечении года, в финансовое управление подается декларация годового дохода.Законодательством предусмотрен ряд возможностей для сокращения суммы подоходного налога в Германии. Например, из нее вычитаются расходы по уходу за больным членом семьи, затраты на топливо и т.п.

Если плательщик может документально подтвердить затраты, то финансовое управление компенсирует данную сумму. Декларацию можно подать как в бумажном виде, так и через интернет с помощью специальной налоговой программы, например Эльстер, либо заполнить с помощью налогового консультанта (бератора)..

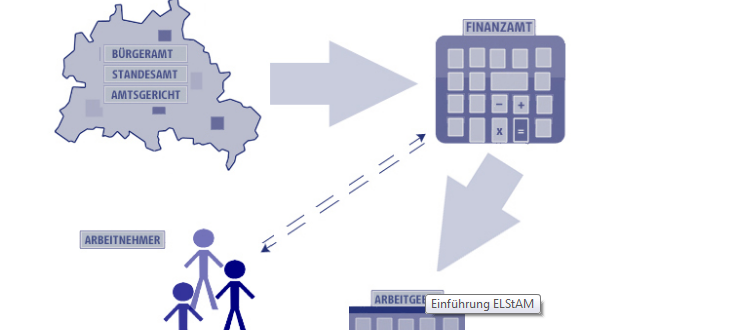

Электронная карта подоходного налога (ELStAM)

В течение 2013 года для исчисления налога на доходы в Германии постепенно вводилась электронная карта подоходного налога (ELStAM), которая заменила бумажный вариант. Карта выдается автоматически, при приеме на работу. Вы должны предоставить работодателю только дату рождения и идентификационный номер налогоплательщика, а также указать, работаете ли Вы по совместительству. Ваш работодатель обязан оформить ELStAM в электронном виде в налоговом органе.